- ПУТЕВОДИТЕЛЬ:

- ЧТО ПРОИСХОДИТ?

- Новости: выбор тем

- НАШИ ПЕНСИИ И ПРАВА

- Пенсии и деньги: выбор тем

- Права и возможности: подробней

- Наша безопасность: темы

- ЗДОРОВЬЕ

- Здоровье: каталог болячек

- ДОМ, БЫТ И ДАЧА

- Дом, быт и дача: выбор полезных тем

- Еще полезные «не мелочи»

- НАШИ ВНУКИ

- Темы «внуковедения» — выбор

- СТИЛЬ ЖИЗНИ

- Психология и стиль: выбор тем

- ДЛЯ УМА И ДУШИ

- Чтение: темы

- Музыка из прошлого

- ...И еще для души!

- СОТРУДНИЧЕСТВО

В современном мире экономия стала важным аспектом финансового управления. Для многих людей, особенно для пожилых, каждая сэкономленная денежная сумма имеет значение. Это особенно заметно в периоды...

Сотрудники Байкальского банка Сбера и представители правоохранительных органов предотвратили хищение 1,5 миллиона рублей у пожилой женщины из Иркутска благодаря своевременному распознаванию фальшивого договора открытия вклада. Об этом сообщает пресс-служба...

Много лет работающие пенсионеры получали к своим пенсионным выплатам мизерные прибавки. С текущего года в этом плане они вздохнули посвободнее. А еще им могут компенсировать все пропущенные индексации...

О том, что пенсионерам надо выплачивать еще и 13-ю пенсию, разговоры ходят не первый год. Вот и сейчас об этом заявил парламентарий Сергей Миронов.

Современные мошенники в целях отъема средств граждан применяют разные схемы. И также используют в своей грязной работе курьеров. Отличить таких гонцов аферистов могут помочь «кодовые фразы». Какие...

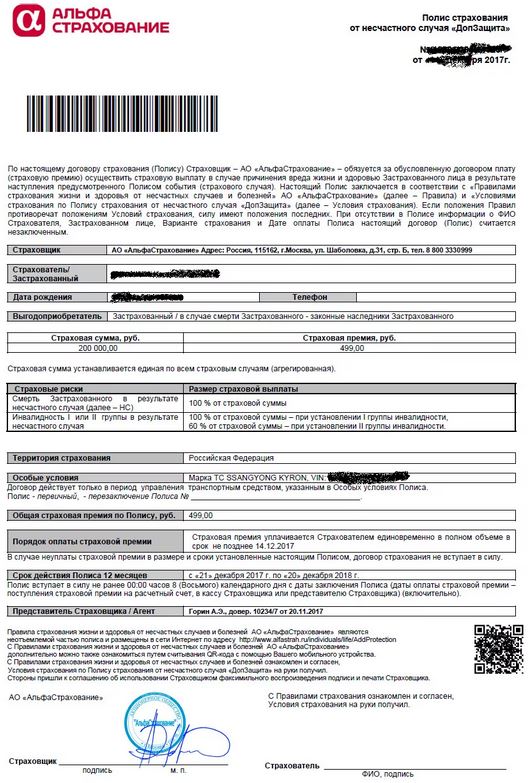

Что такое инвестиционное страхование жизни: часть I |

| 03 Мая 2023 г. |

|

За последние годы одним из наиболее популярных финансовых продуктов стало ИСЖ или инвестиционное страхование жизни. Что это такое, как рассчитывается его доходность и кто может воспользоваться, расскажем в серии статей.

Виды страхованияИСЖ предусматривает, в первую очередь, защиту имущественных интересов, связанных с жизнью и здоровьем страхователя. Соответственно, страховым случаем является смерть, хотя их перечень может быть расширен и включать иные риски, например, инвалидность или болезнь. Традиционный тип страхования жизни – это страхование от несчастного случая, по которому страхователь вносит платежи ежемесячно (или единоразово), а страховая компания осуществляет выплату при наступлении страхового случая ему или его родственникам. Если страховой случай так и не произойдет к моменту окончания срока действия договора, то все деньги останутся у страховой компании. Кроме традиционного вида страхования жизни сегодня можно выбрать так называемый комбинированный вариант, где помимо страхования жизни (основная цель) предусмотрена возможность возврата внесенных денежных средств после окончания срока действия договора (без наступления страхового случая) и получения, таким образом, дополнительного дохода. В свою очередь комбинированное страхование можно поделить на инвестиционное страхование жизни (ИСЖ) и накопительное страхование жизни (НСЖ). Инвестиционное страхование жизни против Накопительного страхования жизниИСЖ представляет собой такую разновидность страхования, при которой страховая компания инвестирует часть полученных от страхователя денег в финансовые активы - акции, облигации и прочие. Стратегию вложений выбирает клиент. Поэтому при отсутствии страхового случая по окончанию срока действия договора клиент получает назад не только все внесенные им денежные средства, но и дополнительный инвестиционный доход согласно условиям подписанного соглашения. Однако инвестиционная доходность не гарантирована. При наступлении страхового случая владелец полиса или выгодоприобретатель получает страховую сумму, указанную в договоре. НСЖ – более привлекательный вариант страхования жизни, поскольку здесь страхователь регулярно вносит денежные средства, которые аккумулируются и приумножаются. При этом стратегия инвестирования по НСЖ не раскрывается, а владелец полиса или его родственники получают все внесенные деньги и начисленные проценты, если срок действия истек, а страховой случай так и не наступил. И это основное отличие от ИСЖ. Проценты обязательно указываются в договоре. При наступлении страхового случая владелец полиса или выгодоприобретатель получают на руки всю страховую сумму независимо от сделанных взносов. Как работает полис ИСЖВ целом, приобретая полис ИСЖ, вы страхуете свою жизнь и здоровье, но если страховой случай не наступит до конца срока действия договора, сможете вернуть все внесенные платежи. И это главное отличие от обычного страхования. При этом страховая компания инвестирует часть средств в различные активы, тем самым приумножая доходы клиента.

Поэтому, если выбранная стратегия окажется удачной, то клиент получит доход, если не очень, то вернет все свои сбережения, ничего не потеряв. Говоря о механизме работы полиса ИСЖ, необходимо отметить, что все вложения клиента изначально делятся на гарантийную и инвестиционную части, пропорционально условиям договора. Первая, нацеленная на защиту клиента и его интересов, вкладывается в консервативные инвестиционные продукты с фиксированной доходностью, такие, как вклады и ценные бумаги, что позволяет покрыть возможные убытки и сохранить средства застрахованного лица. Вторая часть вкладывается в высокорисковые продукты с целью получения максимальной доходности. Соответственно, при удачном вложении определенную долю дохода получает и страховая компания, и сам клиент (коэффициент участия также прописывается в договоре). Какой доход ожидать?Доходность ИСЖ может быть различной и зависит от некоторых нюансов, а значит, может оказаться выше средней ставки по банковским вкладам или ниже ее, а также может и вовсе отсутствовать. Поэтому, если вы сомневаетесь, то обратите внимание на следующий вариант: полис ИСЖ с защитой капитала, владелец которого после завершения срока действия договора, как и при наступлении страхового случая, получают все вложенные деньги. Но вот дополнительный доход по умолчанию не предусмотрен.

Однако в самом договоре стороны могут определить гарантированную доходность одним из следующих способов:

Стоит отметить, что защита капитала может быть больше, меньше или равна 100%. Что входит в ИСЖВ ИСЖ входят следующие составляющие: страхование жизни (покрывающее те или иные страховые случаи) и инвестиционный портфель, которым управляет страховая компания. Каждый из этих элементов оплачиваются при заключении договора или единым платежом, или разбивается на несколько месяцев. При этом ИСЖ оформляется как договор страхования, а взносы производятся в счет оплаты страховой премии, в то время как сам возврат средств оформляется как страховая выплата.

|